L'automatisation numérique des compagnies d'assurance-vie luxembourgeoises progresse rapidement

0 6min

1 Une réglementation positive pour soutenir un marché attractif

La réglementation luxembourgeoise en matière d'assurance-vie offre un ensemble de caractéristiques très attrayantes qui ont favorisé le développement local des plus grandes sociétés du secteur au cours de la dernière décennie. Chez SuisseTechPartners, nous sommes ravis d'affirmer que nous soutenons pleinement ces sociétés d'assurance-vie grâce au déploiement de notre produit global "PMPlus".

La force de ce secteur réside dans les caractéristiques suivantes :

- Une supervision étroite de ces régimes par le régulateur local, le "Commissariat Aux Assurances" (ACA).

- Une séparation claire des tâches entre la compagnie d'assurance-vie et la banque dépositaire, qui détient les actifs pour garantir une protection totale au titulaire du contrat en cas de faillite ou d'autres événements de ce type.

- Le statut de "créancier de premier rang" pour le titulaire du contrat.

- la possibilité de détenir des contrats dans des devises autres que l'euro

- La disponibilité permanente des actifs du contrat en tant que compagnie d'assurance-vie - c'est-à-dire que la compagnie ne peut pas bloquer les retraits d'actifs.

- Le titulaire du contrat peut désigner librement les bénéficiaires ultimes du contrat qui recevront les prestations au terme de celui-ci.

- La possibilité d'opter pour différents types d'actifs sous-jacents et la flexibilité des directives d'investissement indexées sur la taille du contrat et la richesse du titulaire du contrat,

- La position imposable (telle qu'une plus-value non réalisée) au sein du contrat n'est pas affectée par un changement de gestionnaire de portefeuille.

- À la fin de 2023, les actifs totaux de ces contrats d'assurance-vie luxembourgeois s'élevaient à 222 milliards d'euros selon les statistiques de l'ACA, et 79 % des actifs totaux étaient investis dans des contrats en unités de compte bénéficiant de l'expertise du Luxembourg en matière de distribution de fonds.

La réglementation crée de facto un marché segmenté avec cinq catégories d'investisseurs (N, A, B, C, D) définies par le montant maximum du contrat et dépendant de la richesse mobilière du propriétaire. Pour chaque catégorie, il existe des lignes directrices claires en matière d'investissement par type d'actif. Cependant, le niveau des services attendus sera déterminé non seulement par le profil des investisseurs, mais aussi par la concurrence dans le secteur.

Comme on l'a vu plus haut, la plupart des actifs sont investis dans des contrats en unités de compte - investissant dans des fonds externes et internes - et l'on pourrait imaginer que l'offre pour la majorité des contrats soit simple et uniforme. La plupart des compagnies d'assurance-vie ont supprimé les frais d'entrée et les frais de gestion annuels tendent à être très similaires d'une compagnie à l'autre. Les principaux facteurs de différenciation sont la solvabilité de la compagnie, la variété des fonds d'investissement proposés à la souscription (OPCVM, fonds de capital-investissement, bientôt ELTIFS) et la qualité des services opérationnels (exécution, arbitrage en ligne, .....).

Pour les investisseurs plus fortunés et potentiellement plus sophistiqués, les principaux facteurs de succès reposeront davantage sur la gamme d'actifs investissables, la capacité à suivre les lignes directrices en matière d'investissement et la performance du gestionnaire.

2 Un marché aux besoins nouveaux et croissants

Dans une certaine mesure, le marché de l'assurance-vie connaît la même révolution que le secteur bancaire, résultant de plusieurs exigences clés :

- La numérisation de leurs processus afin d'améliorer l'expérience et la satisfaction des clients. De plus en plus d'investisseurs souhaitent accéder à leur portefeuille en ligne, avec des évaluations plus fréquentes et la capacité de prendre des décisions d'investissement en temps voulu.

- La capacité d'offrir une plus grande variété d'instruments financiers demandés par les investisseurs à un moment où les taux d'intérêt étaient particulièrement bas. Les compagnies d'assurance-vie doivent travailler en coordination avec les banques dépositaires qui sont confrontées aux mêmes difficultés pour servir leurs clients qui souhaitent investir dans des actifs numériques ou privés.

- La demande de rapports plus sophistiqués pour contrôler la performance réelle et l'adéquation par rapport aux directives de l'investisseur. Les portefeuilles attachés à un contrat d'assurance-vie peuvent être de taille importante et sophistiqués. Les investisseurs s'attendent à recevoir un rapport clair avec des données intégrées sur la performance et le risque.

- La montée en puissance de l'ESG en tant qu'élément critique, qui constitue un défi à toutes les étapes de la gestion de portefeuille et des processus de reporting.

- la nécessité d'automatiser leurs processus afin de réduire les coûts d'exploitation et les risques. Il est évident que les compagnies d'assurance-vie et les banques dépositaires partagent des processus, mais la compagnie d'assurance-vie est responsable en dernier ressort vis-à-vis de l'investisseur et possède les actifs qui ont un impact sur son bilan.

Les processus tels que le rééquilibrage des portefeuilles, l'exécution des fonds, le rapprochement des dépositaires ou l'évaluation des portefeuilles devraient être fortement automatisés.

- la nécessité de surveiller les flux de trésorerie de manière cohérente afin d'optimiser la trésorerie et les risques associés dans un contexte de hausse des taux d'intérêt

- la volonté de renforcer la surveillance des banques dépositaires et de contrôler la valorisation des portefeuilles, car non seulement elles sont tenues de fournir des informations à leurs clients, mais cela a également un impact sur leurs réserves techniques.

- la nécessité de procéder à des évaluations multidevises complètes des actifs sous-jacents et du portefeuille lui-même s'ils sont libellés ou investis dans une devise différente de l'euro ou d'une autre devise de base.

3. Les compagnies d'assurance-vie ont des solutions pour faire face à leurs défis en matière d'exploitation et de services.

L'évolution du marché de l'assurance-vie est manifestement une source d'opportunités pour l'avenir, car elle est attrayante à bien des égards pour les investisseurs finaux. Cependant, cette évolution génère des défis opérationnels importants pour les compagnies qui doivent s'adapter aux besoins des investisseurs, à la réglementation et à l'évolution de leurs concurrents :

- Les compagnies d'assurance-vie ont, au fil des ans, créé des liens avec les banques dépositaires qui rencontrent des difficultés à traiter de manière cohérente les nouvelles classes d'actifs telles que les actifs privés ou numériques, afin de fournir des données à la compagnie d'assurance-vie. Il est nécessaire de rationaliser ces connexions autant que possible afin de réduire les processus manuels.

- Leur propre architecture informatique pourrait être quelque peu obsolète au regard de la numérisation, des nouvelles catégories d'instruments, des attentes accrues en matière de services et de la nécessité d'une gestion efficace des données. Dans le même temps, il est coûteux et complexe de redévelopper de toutes nouvelles plateformes alors que la concurrence et le marché évoluent

- Elles ont de plus en plus besoin de développer un ensemble de contrôles indépendants pour superviser les activités de la banque dépositaire, plutôt que de se contenter des données reçues à la fin du mois, qui peuvent ne plus être suffisantes.

Les besoins des compagnies d'assurance-vie ne diffèrent guère de ceux des autres gestionnaires d'actifs/de patrimoine, en ce sens qu'elles doivent recevoir des banques dépositaires des fichiers complets de positions et de transactions, réconcilier ces données et fournir ensuite les rapports appropriés. La complexité réside en partie dans le fait que ces transactions sont généralement de gros volumes et de petites tailles, ce qui peut facilement surcharger des processus conçus à l'origine pour des transactions institutionnelles de plus faible volume et de plus grande taille.

L'évolution des attentes des clients et de la complexité des portefeuilles fait qu'il est de moins en moins facile de se fier uniquement aux données de la banque dépositaire. La compagnie d'assurance doit avoir la capacité de disposer de son propre ensemble de données indépendantes qu'elle peut réconcilier en interne avec de multiples fournisseurs externes (dépositaires, administrateurs de fonds ou vendeurs de données de marché...).

C'est ici que les nouvelles plateformes technologiques lancées sur le marché et principalement développées par des entreprises de technologie financière (Fintech) offrent des solutions efficaces pour répondre à ces exigences et relever la plupart de ces défis.

La combinaison de composants technologiques récents (langages de programmation, composants de reporting, services web, services cloud, machine learning,...) tels que ceux disponibles dans l'application PMPlus de SuisseTechPartners fournit des solutions agiles qui sont fonctionnellement riches et plus faciles à déployer avec une approche modulaire si nécessaire. Le contrôle du flux de données par des filtres automatisés, des alertes et le traitement des exceptions/ tableaux de bord qui en découlent, rationalisent le modèle d'exploitation à une dimension plus gérable.

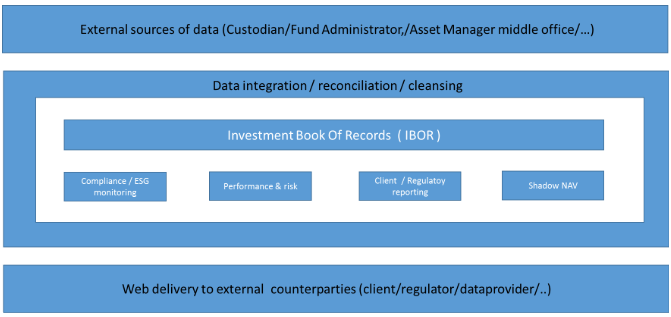

Le diagramme suivant illustre la conception fonctionnelle de ces plates-formes, dont le noyau est le registre des investissements (IBOR), qui enregistre toutes les transactions et positions pour un portefeuille ou une structure d'investissement donné(e).

L'objectif de la construction de l'IBOR est multiple :

- Construire une vue consolidée des actifs sur la base d'une acquisition efficace de données provenant de sources multiples

- Réconcilier plusieurs sources pour assurer la cohérence de la construction des positions

- Réparer les positions qui ne correspondent pas à la (aux) source(s) de données utilisée(s)

- Enrichir les positions avec des données non fournies par des sources externes et nécessaires au traitement ultérieur.

Une fois les positions IBOR confirmées, elles peuvent être réutilisées de manière cohérente pour des fonctions telles que le contrôle de la conformité ou l'analyse des performances, car les informations de base sont les mêmes pour tous les calculs et rapports.

La logique de l'IBOR semble attrayante, mais il est essentiel de vérifier que les données injectées sont entièrement rapprochées et nettoyées pour obtenir un ensemble propre de positions exactes avant d'effectuer tout calcul fantaisiste et de générer des rapports.

Le meilleur moyen est de construire la position sur la base de transactions individuelles qui peuvent être intégrées à n'importe quel stade après le niveau d'exécution/confirmation. Ensuite, les positions peuvent être rapprochées avec des sources externes telles que le Middle Office de la gestion d'actifs, le dépositaire et/ou l'administrateur du fonds.

Certains pourraient dire que le concept d'IBOR existe depuis un certain temps et c'est vrai. La différence est qu'aujourd'hui, les nouveaux composants technologiques permettent aux plateformes nouvellement développées d'être beaucoup plus puissantes et agiles dans leur capacité à développer de nouvelles fonctions, à s'interfacer avec de nouvelles contreparties ou à fournir des rapports améliorés et définissables par l'utilisateur. Ces éléments sont essentiels pour optimiser le processus de mise en œuvre.

Le deuxième élément important est que la plupart des acteurs doivent couvrir le même univers d'investissement composé d'actifs conservés et non conservés. Le principal facteur de différenciation entre eux est le budget disponible pour mettre en place une solution IBOR. C'est là que des plateformes telles que PMplus, basées sur le cloud, avec une large connectivité d'interface offerte dans un modèle SaaS, peuvent être mises en œuvre rapidement. En outre, une capacité multi-locataires sécurisée contribue à une solution plus abordable pour tous les types de budget.

4. Conclusion

Le succès de cette industrie et sa croissance continue dépendent de l'automatisation à grande échelle, grâce à un déploiement SaaS rapide, une large connectivité existante, un filtrage et une correspondance avancés des transactions, une gestion des exceptions/des tableaux de bord et des alertes en temps critique.

Chez SuisseTechPartners, nous avons mis en place les processus et les capacités nécessaires pour soutenir cette industrie et nous serions ravis de discuter plus en détail de ce sujet avec vous et de vous montrer comment nous pourrions aider votre entreprise à adapter son architecture technologique dans cet environnement en évolution rapide.

Afin de vous offrir la meilleure expérience possible, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations relatives à votre appareil. En acceptant ces technologies, vous nous autorisez à traiter des données telles que votre comportement de navigation ou vos identifiants uniques sur ce site. Le refus ou le retrait de votre consentement peut avoir un impact négatif sur certaines fonctionnalités et fonctions.

Fonctionnel

Toujours actif

Le stockage technique ou l'accès est strictement nécessaire à des fins légitimes afin de permettre l'utilisation d'un service spécifique explicitement demandé par l'abonné ou l'utilisateur, ou dans le seul but d'effectuer la transmission d'une communication sur un réseau de communications électroniques.

Préférences

Le stockage technique ou l'accès est nécessaire à des fins légitimes pour enregistrer les préférences qui ne sont pas demandées par l'abonné ou l'utilisateur.

Statistiques

Le stockage technique ou l'accès utilisé exclusivement à des fins statistiques.Le stockage technique ou l'accès utilisé exclusivement à des fins statistiques anonymes. Sans assignation à comparaître, sans la coopération volontaire de votre fournisseur d'accès Internet ou sans documents supplémentaires provenant d'un tiers, les informations stockées ou récupérées à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage technique ou l'accès est nécessaire pour créer des profils d'utilisateurs afin d'envoyer des publicités ou de suivre l'utilisateur sur un site web ou sur plusieurs sites web à des fins marketing similaires.