Die digitale Automatisierung der luxemburgischen Lebensversicherungsgesellschaften schreitet schnell voran

0 6min

1 Eine positive Regulierung zur Unterstützung eines attraktiven Marktes

Die luxemburgische Regulierung für Lebensversicherungskontakte bietet eine Reihe attraktiver Merkmale, die die lokale Entwicklung der grössten Unternehmen des Sektors in den letzten zehn Jahren unterstützt haben. Wir von SuisseTechPartners freuen uns, dass wir diese Lebensversicherungsunternehmen durch den Einsatz unseres globalen Produkts "PMPlus" voll unterstützen können.

Die Stärke dieser Branche liegt in den folgenden Merkmalen:

- Strenge Überwachung solcher Systeme durch die lokale Aufsichtsbehörde, das "Commissariat Aux Assurances" (ACA)

- Eine klare Aufgabentrennung zwischen der Lebensversicherungsgesellschaft und der Depotbank, die das Vermögen hält, um den Vertragsinhabern vollen Schutz vor einem Konkurs oder anderen Ereignissen dieser Art zu gewähren.

- Der Status eines "erstrangigen Gläubigers" für den Vertragsinhaber

- Die Möglichkeit, Verträge in anderen Währungen als dem Euro zu halten

- die ständige Verfügbarkeit des Vertragsvermögens als Lebensversicherungsgesellschaft, d. h. die Gesellschaft kann die Entnahme von Vermögenswerten nicht blockieren

- Der Vertragsinhaber kann die Endbegünstigten des Vertrags, die bei Vertragsabschluss Leistungen erhalten sollen, frei benennen.

- Die Flexibilität, sich für verschiedene Arten von Basiswerten zu entscheiden, und die Flexibilität der Anlagerichtlinien, die sich nach dem Umfang des Vertrags und dem Vermögen des Vertragsinhabers richten,

- Die steuerpflichtige Position (z. B. ein nicht realisierter Gewinn) innerhalb des Vertrags wird durch einen Wechsel des Portfoliomanagers nicht beeinträchtigt.

- Personen, die ihren Wohnsitz nicht in Luxemburg haben, werden für den in Luxemburg unterzeichneten Vertrag nicht besteuert, sondern nur nach dem Steuerrecht ihres Heimatlandes. Ende 2023 belief sich das Gesamtvermögen solcher luxemburgischen Lebensversicherungsverträge laut ACA-Statistiken auf 222 Milliarden Euro, und 79 % des Gesamtvermögens wurden in fondsgebundene Verträge investiert, die von der Expertise Luxemburgs im Fondsvertrieb profitieren.

Die Verordnung schafft de facto einen segmentierten Markt mit fünf Kategorien von Anlegern (N, A, B, C, D), die durch die Höchstsumme des Vertrags und in Abhängigkeit vom beweglichen Vermögen des Eigentümers definiert sind. Für jede Kategorie gibt es klare Anlagerichtlinien nach Vermögensart. Das Niveau der erwarteten Dienstleistungen wird jedoch nicht nur durch das Profil der Anleger, sondern auch durch den Wettbewerb in der Branche bestimmt.

Wie oben gesehen, wird der größte Teil des Vermögens in fondsgebundene Verträge investiert, die in externe und interne Fonds investieren, und man könnte sich vorstellen, dass das Angebot für die Mehrheit der Verträge einfach und einheitlich ist. Die meisten Lebensversicherungsgesellschaften haben die Eintrittsgebühren gesenkt, und die jährlichen Verwaltungsgebühren sind bei allen Gesellschaften in der Regel sehr ähnlich. Die wichtigsten Unterscheidungsmerkmale sind die Solvenz des Unternehmens, die Vielfalt der zur Zeichnung angebotenen Investmentfonds (OGAW, PE-Fonds, bald ELTIFS) und die Qualität der operativen Dienstleistungen (Ausführung, Online-Schiedsverfahren, .....).

Für die wohlhabenderen und potenziell anspruchsvolleren Anleger werden die Hauptfaktoren für den Erfolg eher in der Bandbreite der investierbaren Vermögenswerte, der Fähigkeit zur Überwachung der Anlagerichtlinien und der Leistung des Managers liegen.

2 Ein Markt mit neuen und wachsenden Bedürfnissen

In gewissem Maße erlebt der Lebensversicherungsmarkt die gleiche Revolution wie die Bankenbranche, die sich aus mehreren Schlüsselanforderungen ergibt:

- Die Digitalisierung ihrer Prozesse, um das Kundenerlebnis und die Kundenzufriedenheit zu verbessern. Immer mehr Anleger möchten online auf ihr Portfolio zugreifen und dabei häufiger Bewertungen vornehmen und zeitnahe Anlageentscheidungen treffen können.

- Die Fähigkeit, eine breitere Palette von Finanzinstrumenten anzubieten, die von den Anlegern in einer Zeit besonders niedriger Zinsen nachgefragt werden. Die Lebensversicherungsgesellschaften müssen sich mit den Depotbanken abstimmen, die mit den gleichen Schwierigkeiten zu kämpfen haben, um ihre Kunden zu bedienen, die in digitale oder private Vermögenswerte investieren wollen.

- Die Nachfrage nach ausgefeilteren Berichten zur Überwachung der tatsächlichen Performance und der Angemessenheit gegenüber den Anlegerrichtlinien. Portfolios, die mit einem Lebensversicherungsvertrag verbunden sind, können von erheblicher Größe und Komplexität sein. Die Anleger erwarten eine saubere Berichterstattung mit integrierten Leistungs- und Risikodaten.

- Die zunehmende Bedeutung von ESG, die eine Herausforderung für alle Stufen des Portfoliomanagements und des Berichtswesens darstellt

- Die Notwendigkeit, ihre Prozesse zu automatisieren, um Betriebskosten und Risiken zu senken. Natürlich teilen sich Lebensversicherungsgesellschaften und Depotbanken die Prozesse, aber die Lebensversicherungsgesellschaft ist letztlich gegenüber dem Anleger verantwortlich und besitzt die Vermögenswerte, die ihre Bilanz beeinflussen.

Prozesse wie die Neugewichtung des Portfolios, die Fondsausführung, der Abgleich mit der Depotbank oder die Portfoliobewertung sollten weitgehend automatisiert werden.

- die Notwendigkeit einer konsequenten Überwachung der Zahlungsströme zur Optimierung des Treasury und der damit verbundenen Risiken in einem Umfeld steigender Zinssätze

- die Bereitschaft, ihre Aufsicht über die Depotbanken zu verstärken und die Portfoliobewertungen zu kontrollieren, da sie nicht nur ihren Kunden gegenüber verpflichtet sind, sondern dies auch Auswirkungen auf ihre technischen Reserven hat

- die Notwendigkeit einer vollständigen Mehrwährungsbewertung der zugrunde liegenden Vermögenswerte und des Portfolios selbst, wenn diese auf eine andere Währung als den Euro oder eine andere Basiswährung lauten oder in dieser investiert sind.

3. Die Lebensversicherungsunternehmen haben Lösungen für die Herausforderungen im Bereich Betrieb/Dienstleistung

Die Entwicklung des Lebensversicherungsmarktes ist offensichtlich eine Quelle von Chancen für die Zukunft, da er in vielerlei Hinsicht für die Endanleger attraktiv ist. Allerdings stellt diese Entwicklung die Unternehmen vor große operative Herausforderungen, denn sie müssen sich an die Bedürfnisse der Anleger, die Regulierung und die Entwicklung ihrer Wettbewerber anpassen:

- Lebensversicherungsgesellschaften haben im Laufe der Jahre Verbindungen zu Depotbanken aufgebaut, die Schwierigkeiten haben, mit neuen Anlageklassen wie privaten oder digitalen Vermögenswerten auf konsistente Weise umzugehen, um die Daten an die Lebensversicherungsgesellschaft zurückzuleiten. Es besteht die Notwendigkeit, diese Verbindungen so weit wie möglich zu rationalisieren, um manuelle Prozesse zu reduzieren.

- Ihre eigene IT-Architektur könnte im Hinblick auf die Digitalisierung, die neuen Instrumentenklassen, die gestiegenen Serviceerwartungen und die Notwendigkeit eines effizienten Datenmanagements etwas veraltet sein. Gleichzeitig ist es kostspielig und komplex, völlig neue Plattformen zu entwickeln, während sich der Wettbewerb und der Markt weiterentwickeln.

- Sie müssen mehr und mehr ein unabhängiges Kontrollsystem entwickeln, um die Aktivitäten der Depotbank zu überwachen, anstatt sich einfach auf die am Monatsende erhaltenen Daten zu verlassen, die möglicherweise nicht mehr ausreichend sind.

Die Bedürfnisse von Lebensversicherungsgesellschaften unterscheiden sich insofern nicht wesentlich von denen anderer Vermögensverwalter, als sie umfassende Positions- und Transaktionsdateien von den Depotbanken erhalten, diese Daten abgleichen und dann entsprechende Berichte erstellen müssen. Ein Teil der Komplexität besteht darin, dass solche Transaktionen in der Regel ein hohes Volumen und eine geringe Stückzahl aufweisen, was die ursprünglich für das institutionelle Geschäft mit geringerem Volumen und höherer Stückzahl konzipierten Prozesse leicht überfordern kann.

Die Entwicklung der Kundenerwartungen und der Komplexität der Portfolios macht es immer schwieriger, sich nur auf die Daten der Depotbank zu verlassen. Die Versicherungsgesellschaft muss in der Lage sein, über einen eigenen, unabhängigen Datensatz zu verfügen, den sie intern mit mehreren externen Anbietern (Depotbanken, Fondsverwaltern oder Marktdatenanbietern...) abgleichen kann.

Hier bieten die neuen Technologieplattformen, die auf den Markt gebracht und zumeist von Finanztechnologieunternehmen (Fintech) entwickelt wurden, effiziente Lösungen zur Erfüllung dieser Anforderungen und zur Bewältigung der meisten dieser Herausforderungen.

Die Kombination aktueller Technologiekomponenten (Programmiersprachen, Reporting-Komponenten, Web-Services, Cloud-Services, maschinelles Lernen,...), wie sie in der PMPlus-Anwendung von SuisseTechPartners verfügbar sind, bieten agile Lösungen, die funktional reichhaltig sind und bei Bedarf mit einem modularen Ansatz leichter eingesetzt werden können. Die Kontrolle des Datenflusses durch automatisierte Filter, Warnungen und konsequente Ausnahmeverarbeitung/Dashboards rationalisieren das Betriebsmodell auf eine überschaubare Dimension.

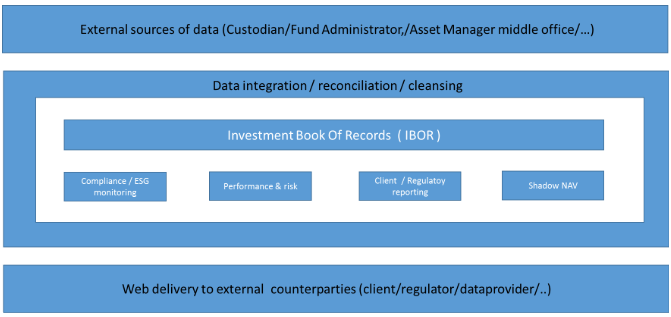

Das folgende Diagramm zeigt den funktionalen Aufbau solcher Plattformen, deren Kernstück das Investment Book of Records (IBOR) ist, in dem alle Transaktionen und Positionen für ein bestimmtes Portfolio/eine bestimmte Anlagestruktur erfasst werden.

Mit der Erstellung des IBOR werden mehrere Ziele verfolgt:

- Aufbau einer konsolidierten Übersicht über die Vermögenswerte auf der Grundlage einer effizienten Erfassung von Daten aus mehreren Quellen

- Abgleich mehrerer Quellen, um die Konsistenz des Bestandsaufbaus zu gewährleisten

- Reparatur von Positionen, die in Verbindung mit der/den verwendeten Datenquelle(n) nicht übereinstimmen

- Anreicherung der Bestände mit Daten, die nicht aus externen Quellen stammen und für die spätere Verarbeitung erforderlich sind.

Sobald die IBOR-Bestände bestätigt sind, können sie für Funktionen wie die Überwachung der Einhaltung von Vorschriften oder die Leistungsanalyse konsequent wiederverwendet werden, da die Basisinformationen für alle Berechnungen und Berichte gleich sind.

Die Logik des IBOR klingt verlockend, aber es muss unbedingt sichergestellt werden, dass die eingegebenen Daten vollständig abgeglichen und bereinigt werden, um einen sauberen Satz präziser Positionen zu erhalten, bevor irgendwelche ausgefallenen Berechnungen durchgeführt und Berichte erstellt werden.

Am besten ist es, die Positionen auf der Grundlage einzelner Transaktionen aufzubauen, die in jeder Phase nach der Ausführungs-/Bestätigungsebene integriert werden können. Dann können die Positionen mit externen Quellen wie dem Asset Management Middle Office, der Depotbank und/oder dem Fondsadministrator abgeglichen werden.

Man könnte sagen, dass es das Konzept der IBOR schon länger gibt, und das ist auch richtig so. Der Unterschied besteht darin, dass neu entwickelte Plattformen dank neuer technologischer Komponenten heute viel leistungsfähiger und flexibler in ihrer Fähigkeit sind, neue Funktionen zu entwickeln, Schnittstellen zu neuen Gegenparteien zu schaffen oder erweiterte und benutzerdefinierbare Berichte bereitzustellen. Diese Elemente sind entscheidend für die Optimierung des Implementierungsprozesses.

Das zweite wichtige Element ist, dass die meisten Akteure dasselbe investierbare Universum abdecken müssen, das aus verwahrten und nicht verwahrten Vermögenswerten besteht. Der Hauptunterschied zwischen ihnen ist das verfügbare Budget für den Aufbau einer IBOR-Lösung. Hier können Plattformen wie PMplus, die cloudbasiert sind und eine breite Schnittstellenanbindung in einem SaaS-Modell bieten, schnell implementiert werden. Darüber hinaus trägt eine sichere Multi-Tenant-Fähigkeit zu einer erschwinglicheren Lösung für alle Arten von Budgets bei.

4. Schlussfolgerung

Der Erfolg dieser Branche und das anhaltende Wachstum hängen von einer weitreichenden Automatisierung ab, die durch eine schnelle SaaS-Bereitstellung, eine breite Konnektivität, fortschrittliche Transaktionsfilter und -abgleiche, Ausnahmemanagement/Dashboards und zeitkritische Warnmeldungen erreicht wird.

Bei SuisseTechPartners haben wir die Prozesse und Fähigkeiten aufgebaut, die zur Unterstützung dieser Branche erforderlich sind, und wir würden uns freuen, dieses Thema mit Ihnen weiter zu erörtern und Ihnen zu zeigen, wie wir Ihr Unternehmen bei der Anpassung seiner Technologiearchitektur an dieses sich schnell entwickelnde Umfeld unterstützen können.

Um Ihnen das bestmögliche Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie Ihr Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie nicht zustimmen oder Ihre Zustimmung widerrufen, kann dies bestimmte Features und Funktionen beeinträchtigen.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugriff ist für den legitimen Zweck der Nutzung eines bestimmten Dienstes, der vom Abonnenten oder Nutzer ausdrücklich angefordert wurde, oder für den alleinigen Zweck der Übertragung einer Kommunikation über ein elektronisches Kommunikationsnetz unbedingt erforderlich.

Einstellungen

Die technische Speicherung oder der Zugriff ist für den legitimen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Nutzer angefordert werden.

Statistiken

Die technische Speicherung oder der Zugriff, die ausschließlich zu statistischen Zwecken verwendet werden.Die technische Speicherung oder der technische Zugriff, die ausschließlich für anonyme statistische Zwecke verwendet werden. Ohne eine Vorladung, die freiwillige Mitwirkung Ihres Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können Informationen, die ausschließlich zu diesem Zweck gespeichert oder abgerufen werden, in der Regel nicht dazu verwendet werden, Sie zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg für ähnliche Marketingzwecke zu verfolgen.